Annexe 25 - L'impŰt sur le revenu peu progressif

1. Quotient familial et impŰt dŻ

Le revenu net global imposable (RNGI) est divisť par le nombre de parts auxquelles le contribuable a droit (cťlibataire: 1 part, mariť: 2 parts...). Le rťsultat de cette division s'appelle le quotient familial (QF). Exemple†: pour un couple mariť (2 parts) dont le revenu net global imposable s'ťlŤve ŗ 28000 euros , le QF est de 28000 divisť par 2, soit 14000 euros.

ImpŰt dŻ pour un couple mariť (2 parts) dont le revenu net global imposable s'ťlŤve ŗ 28000 euros (quotient familial de 14†000 euros)-BarŤme 2004 (revenus 2003)

| Fraction du revenu comprise entre | Taux | Calcul de l' impŰt | ImpŰt dŻ |

|---|---|---|---|

| 0 et 4262 euros | 0% | (4262- 0) X 0 % | 0 Ä |

| 4262 et 8362 euros | 6,83% | (8362-4262) X 6,83% | 280,03 Ä |

| 8362 et 14753 euros | 19,14% | (14000-8362) X 19,14% | 1079,11 Ä |

| 14753 et 23 888 euros | 28,26% | - | - |

| 23 888 et 38 868 euros | 37,38% | - | - |

| 38 868 et 47 932 euros | 42,62% | - | - |

| Au-delŗ de 47932 euros | 48,09% | - | - |

| Total impŰt dŻ par part | - | 0 + 280,03 + 1079,11 | 1 359,14 Ä |

| Total impŰt dŻ pour ce couple | - | (1 359,14 X 2 parts) | 2718,28 Ä |

Economie rťalisťe par un couple mariť avec des enfants ŗ charge par rapport ŗ un couple mariť sans enfant (revenus 2002)

| Salaires imposables aprŤs dťduction des abattements de 10 et 20% | Economies d'impŰt rťalisťes | |

|---|---|---|

| Couple avec un enfant | 15 000 euros | 148 euros |

| 80 000 euros | 2051 euros | |

| 120 000 euros | 2051 euros | |

| Couple avec deux enfants | 15 000 euros | 295 euros |

| 80 000 euros | 4102 euros | |

| 120 000 euros | 4102 euros | |

| Couple avec quatre enfants | 15 000 euros | 467 euros |

| 80 000 euros | 11 411 euros | |

| 120 000 euros | 12 306 euros |

Disparitťs de l'imposition par foyer fiscal (barŤme 2002)

| Statut matrimonial du couple | Salaires (euros) | ImpŰt dŻ total (par les deux membres du couple) | ę prime au mariage†Ľ |

|---|---|---|---|

| non mariť | 30 000 + 10 000 | 3801 euros | (3801-1274) = 2527 euros. |

| mariť | 30 000 + 10 000 | 1274 euros | |

| non mariť | 30 000 + 0 | 3 589 euros | (3 589 - 884 ) = 2705 euros |

| mariť | 30 000 + 0 | 884 euros |

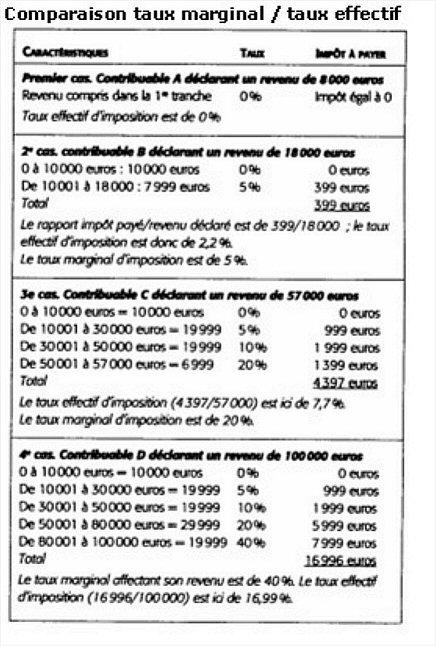

2. Taux marginal et taux effectif

Le taux marginal† dťsigne le taux qui s'applique ŗ la tranche la plus ťlevťe des revenus d'un contribuable tandis que le taux effectif dťsigne le taux que le contribuable acquitte rťellement (montant des impŰts / revenus dťclarťs).

Taux marginal du barŤme (fictif)

| Part du revenu imposable compris entre | Taux applicable ŗ la tranche |

|---|---|

| 0 et 10 000 euros | 0% |

| 10 001 et 30 000 euros | 5% |

| 30 001 et 50 000 euros | 10% |

| 50 001 et 80 000 euros | 20% |

| au-delŗ de 80 000 euros | 40% |

3. Exemples de mesures prťtendument ę†techniques†Ľ rťduisant le champ d'application du barŤme progressif

†Le ę†prťlŤvement libťratoire forfaitaire sur les revenus des capitaux mobiliers†Ľ est un mode d'imposition qui permet, sur option, ŗ certains revenus de capitaux mobiliers d'ťchapper au barŤme progressif et d'Ítre imposťs ŗ un taux effectif infťrieur ŗ celui qu'ils seraient en cas de systŤme progressif. Les contribuables concernťs peuvent ainsi choisir le mode d'imposition qui leur sont le plus favorable en fonction du montant de leurs revenus de capitaux mobiliers (au-delŗ d'un certain montant, il privilťgieront le prťlŤvement libťratoire forfaitaire)

L'action sur les demi-part (2004)†

- Les contribuables cťlibataires, divorcťs ou veufs sans enfant ŗ charge bťnťficient actuellement d'une demi-part supplťmentaire si : ils ont un ou plusieurs enfants majeurs ou faisant l'objet d'une imposition distincte, ou s'ils ont un ou plusieurs enfants qui sont morts aprŤs 16 ans ou s'ils ont adoptť un enfant (dans ce cas, sous conditions d'‚ge). Dťsormais, si un contribuable de ce type ne vit pas seul, il perd le bťnťfice de la demi-part. Il en rťsultera, pour les personnes concernťes, une imposition sur 1 part au lieu de 1,5 auparavant : une augmentation de l'impŰt pour une partie des 2.689.000 contribuables qui bťnťficient actuellement de cette demi-part et qui ne satisferont pas tous aux nouveaux critŤres.

- Toujours en matiŤre de demi-part, il a ťtť dťcidť de ramener l'ťconomie d'impŰt procurťe par l'application de la demi-part bťnťficiant aux cťlibataires, divorcťs, veufs et sans charge de famille mais ayant ťlevť un ou plusieurs enfants, ŗ 800 euros au lieu des 980 euros antťrieurs