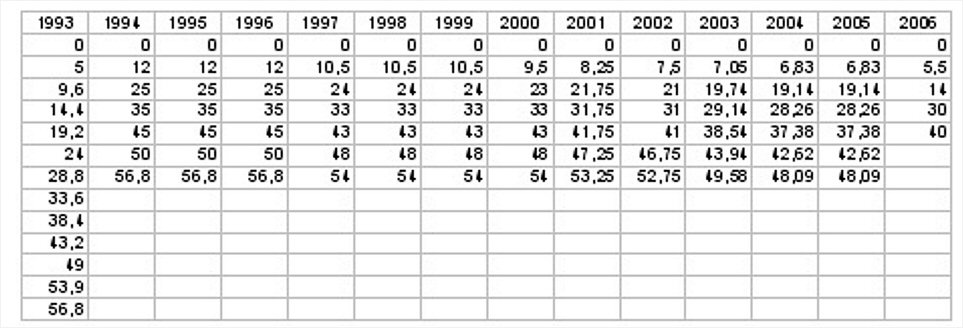

Annexe 27 - La baisse de l'impôt sur le revenu

Baisses successives de l'impôt sur le revenu en France depuis 2002

- 5 % en 2002

- 1 % en 2003

- 3 % en 2004

- Pause en 2005 (agrémentée de cadeaux aux ménages aisés)

Baisse des taux, diminution du nombre de tranches du barème d'imposition

Note : Pour comparer 2005 et 2006, il convient de prendre en considération les modifications intervenues dans l' assiette de l'impôt sur le revenu et dans le domaine des niches fiscales.

Les mesures contenues dans la loi de finances 2006 en matière d'impôt sur le revenu

- L'impôt sur le revenu sera baissé de 3,5 milliards d'euros en 2007 (revenus 2006)

- L'impôt sera « simplifié ». En 2007 le nombre de tranches de l'impôt sur le revenu sera réduit de sept à cinq

- La progressivité de l'impôt sur le revenu sera réduite : baisse des taux marginaux moyens et supérieurs (le taux marginal passe de 48,09% à 40% comme en Grande-Bretagne)

- Mise en place d'un bouclier fiscal, applicable au 1er janvier 2006 (plafonnement à 60% des revenus du total des impôts suivants : Impôt sur le revenu+ Impôts locaux + ISF). Ce plafonnement rend l'impôt sur la fortune totalement inopérant.

- Les revenus se situant au-dessus de 117 500 euros annuels bénéficieront à partir de 2006, de l'abattement de 20% (soit une augmentation de 8% de leur pouvoir d'achat !)